El colectivo de Hipotecados UVA (Jujuy) se reunió a fin de iniciar acciones judiciales ante el incremento de la cuota de préstamos hipotecarios en Unidades de Valor Adquisitivo (UVA) ajustados por inflación.

Ante el aumento excesivo de más del 10.000% demandarán judicialmente la readecuación del contrato. Se apela a la teoría de la imprevisión, argumentando que la inflación creciente y el error en los pronósticos del Banco Central alteraron la base negocial y generaron excesiva onerosidad.

1. Crecimiento desproporcionado de la UVA

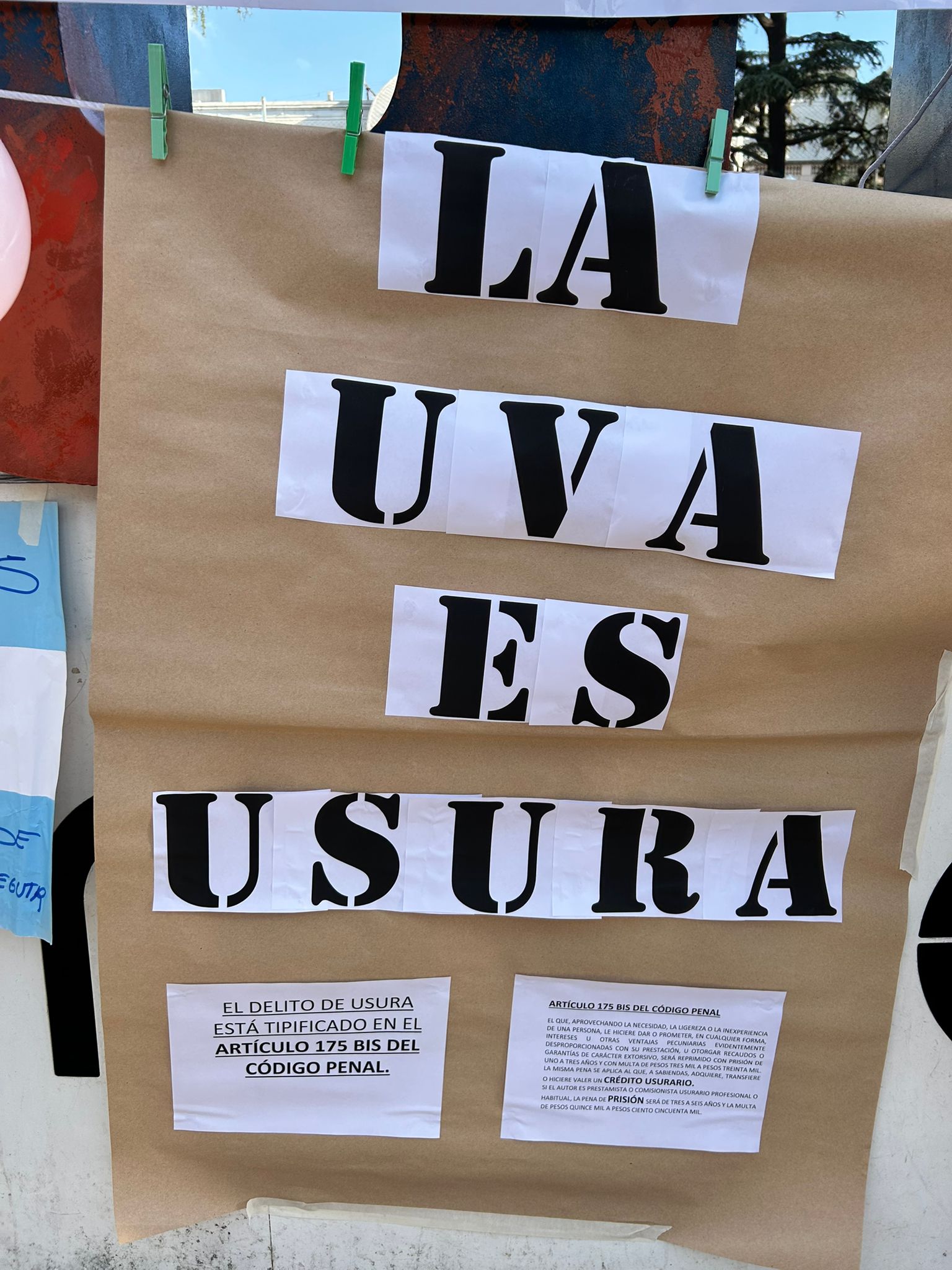

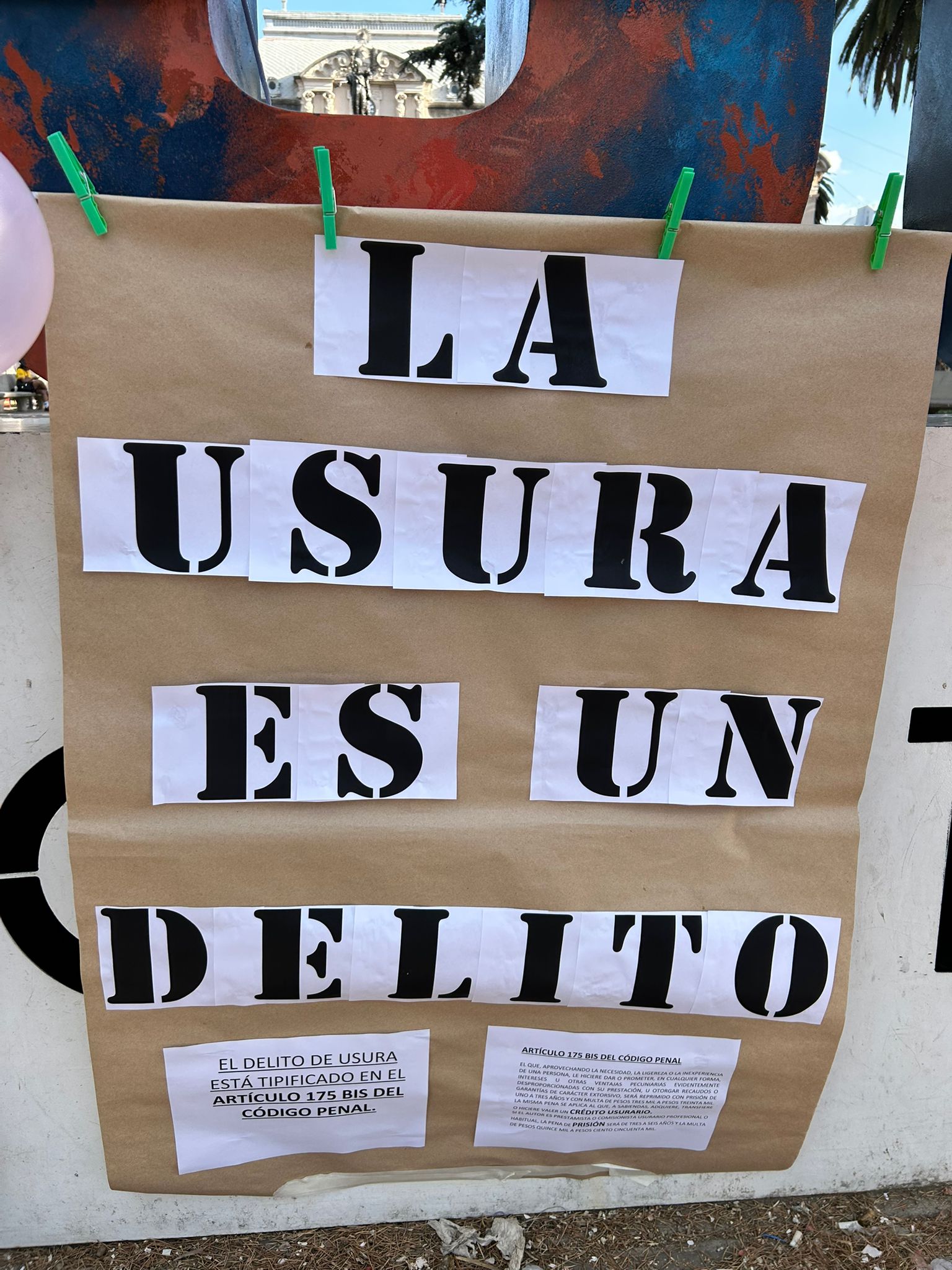

Desde su creación, la unidad UVA aumentó más de un 10.000%, pasando de $14 a $1.596 (al 29/09/2025). Este crecimiento exponencial transforma a las obligaciones en deudas impagables, lo que configura un supuesto de usura prohibida por el ordenamiento jurídico argentino.

2. Derecho constitucional a la vivienda

La vivienda única y familiar está amparada por la Constitución Nacional (arts. 14 bis y 75 inc. 22, tratados internacionales con jerarquía constitucional como el PIDESC, art. 11). El crédito hipotecario UVA no es una inversión especulativa ni un complejo habitacional destinado a lucro, sino la garantía del derecho a una casa digna.

3. Contexto de los créditos UVA

Los créditos hipotecarios ajustados por UVA se implementaron hace aproximadamente diez años, bajo la promesa de una inflación en descenso. El propio Poder Ejecutivo enviaba pautas al Congreso estimando una inflación anual del 15 al 20%. Encuestas del Banco Central, basadas en los pronósticos de analistas expertos, proyectaban cifras igualmente bajas. Sin embargo, la realidad fue opuesta: la inflación se disparó, generando un impacto desmedido en las deudas.

4. Reacción social y judicial

Frente a esta situación, desde el año 2020 se organizaron colectivos de hipotecados UVA a nivel provincial y nacional y comenzaron a plantear acciones judiciales de readecuación contractual, acompañadas de medidas cautelares innovativas solicitando un tope a la cuota hasta la resolución de fondo.

5. Criterio judicial predominante

Diversos tribunales hicieron lugar a estas medidas, fijando un límite: la cuota no puede superar el 25% de los ingresos netos familiares. El excedente se difiere, sin devengar intereses, hasta que se resuelva el fondo del pleito.

6. Respuestas estatales

La Provincia de Misiones implementó un subsidio de asistencia a deudores hipotecarios UVA, no reintegrable, reconociendo la gravedad de la crisis habitacional.

El Estado Nacional, a través del programa PROCREAR y del Banco Hipotecario, sustituyó la indexación por UVA por el índice Casa Propia (CVS). De este modo, las cuotas dejaron de ajustarse por inflación y pasaron a hacerlo conforme la variación salarial, lo que demuestra que el propio Estado consideró inviable el sistema UVA.

7. Leyes de emergencia, sin implementación

El artículo 60 de la ley 27.541 establece que “El Banco Central de la República Argentina realizará una evaluación sobre el desempeño y las consecuencias del sistema de préstamos UVA para la adquisición de viviendas y los sistemas de planes de ahorro para la adquisición de vehículos automotor, sus consecuencias sociales y económicas, y estudiará mecanismos para mitigar sus efectos negativos atendiendo al criterio del esfuerzo compartido entre acreedor y deudor”.

Vemos que el Congreso declaró la emergencia y reconoció que el sistema UVA genera cuotas impagables y que hay que intervenir para proteger al consumidor (parte débil del contrato).

8. Desequilibrio contractual y teoría de la imprevisión

Cuando el contrato se celebró, se aseguró que las cuotas no superarían el 20% de los ingresos. Esa pauta resultó falsa: la inflación alcanzó un 10.600% y las cuotas superan ampliamente la capacidad de pago de los deudores.

El Código Civil y Comercial (arts. 332, 1091 y 1092) prevé que, cuando circunstancias extraordinarias e imprevisibles alteran de manera grave la ecuación contractual, corresponde la revisión judicial.

9. Vulnerabilidad del consumidor

El deudor hipotecario es un consumidor financiero protegido por el art. 42 de la Constitución Nacional, el Código Civil y Comercial y la Ley 24.240. El sistema UVA, diseñado unilateralmente, colocó al consumidor en situación de inferioridad estructural frente al banco.

4. Precedentes normativos y jurisprudenciales

El art. 60 de la Ley 27.541 declara la emergencia y reconoce la gravedad de la situación.

El Estado Nacional creó el índice “Casa Propia” (CBS) para créditos del Banco Hipotecario, sustituyendo el UVA por un mecanismo más justo (variación salarial).

La gran mayoría de Jueces en el país ya fijaron cautelares limitando las cuotas al 25% de los ingresos familiares, con diferimiento del excedente sin intereses, aplicando el principio del esfuerzo compartido ya utilizado en la salida de la convertibilidad.

5. Petición

Ante la catástrofe inflacionaria que atravesó la Argentina en los últimos años y el aumento de más del 10.000% de la cuota UVA, el único camino para restablecer el equilibrio contractual es la vía judicial. El contrato debe adecuarse para que el deudor pueda pagar su vivienda en condiciones dignas, evitando el enriquecimiento abusivo de la entidad bancaria.